2014年3月1日起,工商年检改为工商年报。从2014年起,每年的1月1日起到6月30日止,是公司工商年报时期。

一、小规模工商年报

所谓年报就是所得税年报,使企业一年一度对其报告期内的生产经营情况、财务状况等信息进行披露的报告;是对企业上一年度工商信息及财务信息的审查。

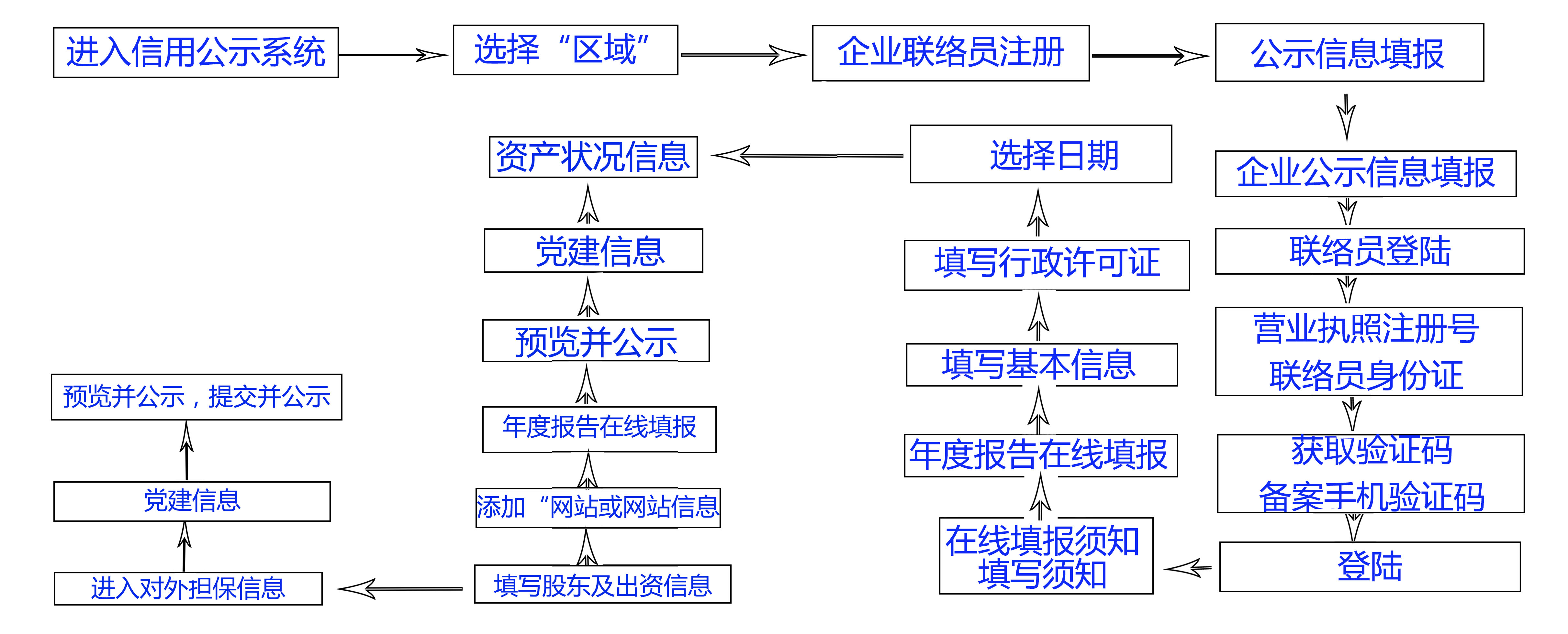

二、小规模工商年报流程

三、小规模工商年报内容

1、企业的通信内容、邮政编码、联系电话、电子邮箱等信息

2、企业开业、歇业、清算等存续状态信息

3、企业投资设立企业、购买股权信息

4、企业网站及网站名称、网址等信息

5、企业类型、认缴及实缴的出资额,出资时间、方式等

6、企业人数、资产、负债、对外担保、营业收入等信息情况

四、注意事项

1、每年1月1日起开始办理上一年度的网上年报

2、企业需公示即时信息和年度信息,农业合作社只公示年度信息,个体工商户可自主选择公示方式

3、未按时进行网上年报或是隐瞒真实情况,弄虚作假,将被列入企业经营黑名单

4、工商部门通过抽查方式对公示系统信用信息进行监督检查

根据国务院《企业信息公示暂行条例》规定,领取营业执照的企业在每年1月1日到6月30 日期间,在国家企业信用信息系统上报上一年的工商年报。

一、一般纳税人工商年报

一般纳税人的工商年报是企业的所得税年报,不是增值税年报,增值税是没有年报的,只有月报或季报。

(1)查账征收:纳税人根据自己的实际经营情况申报纳税报表,向税务机关申报营业额和企业所得额,纳税机关经过审核后并开具缴款书,纳税人在限期内缴纳税款。

(2)核定征收:由于纳税人会计制度不健全,公司账目资料不全等原因,造成纳税人应缴纳税额无法准确判定,此时,税务机关采取合理的办法核定纳税人应纳税款的办法。

二、一般纳税人营改增

1、营改增是指原本一部分应缴纳营业税的应税项目纳入缴纳增值税的增值税项目,可减少重复征税,降低企业税负压力。

2、营改增的计算方法:应纳税额=当期销项税额-当期进项税额

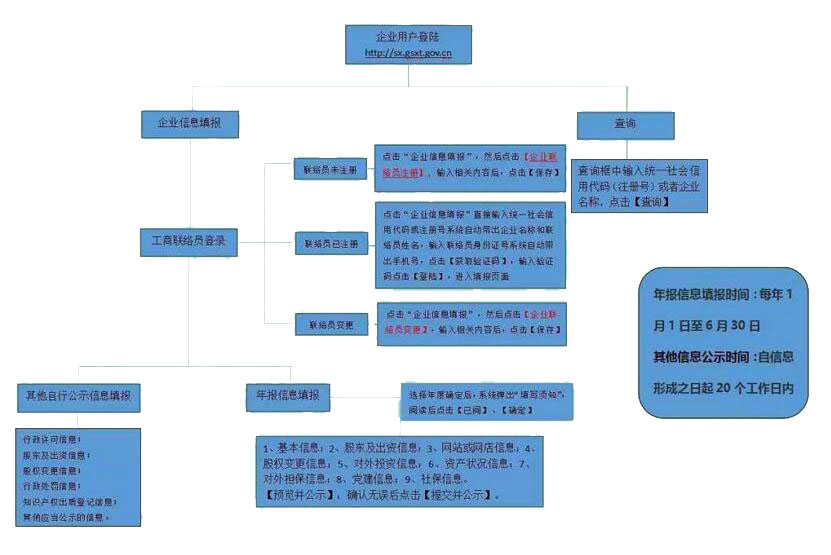

三、一般纳税人工商年报流程

四、工商年报内容

1、企业的通信地址,邮政编码,联系电话,电子邮箱等信息

2、企业的状态:开业、歇业、清算等状态

3、有限公司股东人数、出资金额、出资方式,出资时间、股权变更时间等

4、公司的认缴资额、员工人数、经营范围、公司资产、公司利润、纳税总额等信息。

5、企业网站及网店名称,公司网址、网上经营范围等信息。

五、一般纳税人工商年报注意事项

工商部门会对一般纳税人工商年报进行内容抽查,对于那些内容不实、弄虚作假、隐瞒不报的企业,工商管理部门将对其进行处罚,并将企业法人、负责任的信息上报公安机关,财政局、海关、税务局等机构,造成“一处违法,处处违法”的局面。

对于未按规定期限进行工商年报的,工商机关会将企业列入经营异常名单;对于3年内工商年报正常履行义务的,可向工商部门申请接触异常;超过3年为进行工商年报申报的,工商机关会把其企业永久性的列入严重违法经营的“黑名单”。

关注企的宝

Copyright © 2016-2018 北京企的宝财税科技有限公司 www.miitbeian.gov.cn